資本金の払い込み

かなえ:「無事定款の認証が終わりました!」

いち:「定款を作成して認証が済みました、会社設立の大きなヤマを一つ越えましたね。

この辺りで金融機関に資本金の払い込みをしたいのですが、その前に資本金についてのおさらいをしておきましょうか。」

かなえ:「はい、お願いします!

いま一つ資本金についての理解が浅いので助かります。」

資本金とは?知っておくべき基礎知識

いち:「資本金は、会社が事業を始めるためのスタート資金です。

設立時に集めたお金を会社の基本の財産として記録することで、対外的にもちゃんとこの会社は運営できる力があります、という証明にもなります。」

かなえ:「資本金の額は信用にもかかわる重要な要素なんですよね。」

いち:「その通りです。

また、基本的に資本金の額は自由に決められます。

しかし、考えて決めたほうがいいことがいくつもあるんですよ。

資本金を決める際の注意点とその内容

| 注意点 | 内容 |

|---|---|

| 最低資本金制度は廃止されたが「いくらでもいい」わけではない | 現在は1円から設立可能ですが、実際には現実的ではありません。 資本金で「運転資金」「仕入代金」「家賃」などをまかなう必要があり、当面の事業資金を確保できる額が必要。 あまりに少額だと、信用がない会社と見なされるリスク。 |

| 税務上の優遇措置との関係 | ・資本金1,000万円未満なら消費税の免税事業者になれる(設立初年度・翌年度の二事業年度のみ)。 ・資本金1億円未満なら、中小企業の法人税の軽減税率が適用される。 |

| 信用力・取引先・金融機関の印象 | 銀行口座開設や融資審査、取引先との契約時などで資本金額は信頼の目安になります。 あまりに少ないと、「口座開設を断られる」「融資が受けにくい」「取引条件が不利になる」といった事態が生じる可能性。 |

| 出資割合と経営権のバランス | 資本金は“出資比率”による“議決権(経営の支配権)”の割合を決める要素になります。 複数人で出資する場合は、出資額=議決権の割合となるため、支配構造を意識して決定することが大切。 |

| 将来の増資や事業拡大を見越す | 少ない資本金でスタートしても、発行可能株式総数を多めに設定しておけば、後の増資に対応しやすい。 将来の資金調達(投資家や金融機関)を考えるなら、あまりに低い資本金設定は不利になる可能性。 |

資本準備金とは?

いち:「また、資本金の一部は“資本準備金”として分けて計上することができます。」

かなえ:「資本準備金というのは初めて聞く用語ですね。」

いち:「資本準備金は、運営資金として使う意図は資本金とほぼ同じですが、資本金とは別に将来のために取っておくお金です。

登記をされないので、対外的な見え方には影響せず、税務上の柔軟性をもたせる目的で使われることがあります。

たとえば、資本金が1,000万円を超えると消費税の免税措置が使えなくなるので、初期段階では資本準備金として分けておく、というような使い方ができます。」

かなえ:「なるほど、資本準備金をうまく使うことで納税が有利になる工夫ができるんですか。

…でもそれって、資金が潤沢な会社が納税を逃れるために資本準備金の制度を利用するってこともありそうですね。」

いち:「いいところに気がつきましたね!でもそれは通用しないんです。

資本準備金にも一定のルールがあって、会社法では資本準備金の規定を、“資本金の2分の1を超えない金額について、資本準備金として資本金に計上しなくてよい”としています。

つまり、資本のある企業が免税目的で多額の資金を資本準備金に回す、ということができない仕組みがあるんですよ。」

資本金を払い込む口座

いち:「では本題の、資本金の払い込みに話を移しましょう。

資本金の払い込みは、発起人自身の名義で開設された個人口座に行います。

発起人が複数の場合は、代表者一名の口座にまとめて振り込みます。」

かなえ:「今私が使っている個人口座をそのまま利用してもいいんですか?」

いち:「法律上、既存の個人口座の使用を禁止する規定はありませんが、通帳にプライベートなお金の出入りがあると資本金の払い込みが証明しにくくなったり、内容によっては会社の運営資金の私的流用を疑われるリスクがあります。

余生なトラブルを生まないためにも、資本金の払い込みは、新規で個人口座を開設することをおすすめします。」

かなえ:「そんなリスクがあるんですね、少し手間が減るかなってつい思ってしまいました。」

いち:「払い込みに使った個人口座の通帳は、登記の証明書類として必要ですので大切に保管しておきましょう。

会社設立後には“法人口座を開設”して、個人口座から法人口座に資本金を移すことになります。

やむを得ず法人口座の開設が遅れる場合には、一時的に個人口座で資金を管理することもありますが、銀行によっては規約上制限があるため、できるだけ早めに法人口座を開設するのが安全です。」

払い込みがあったことを証する書面の作り方

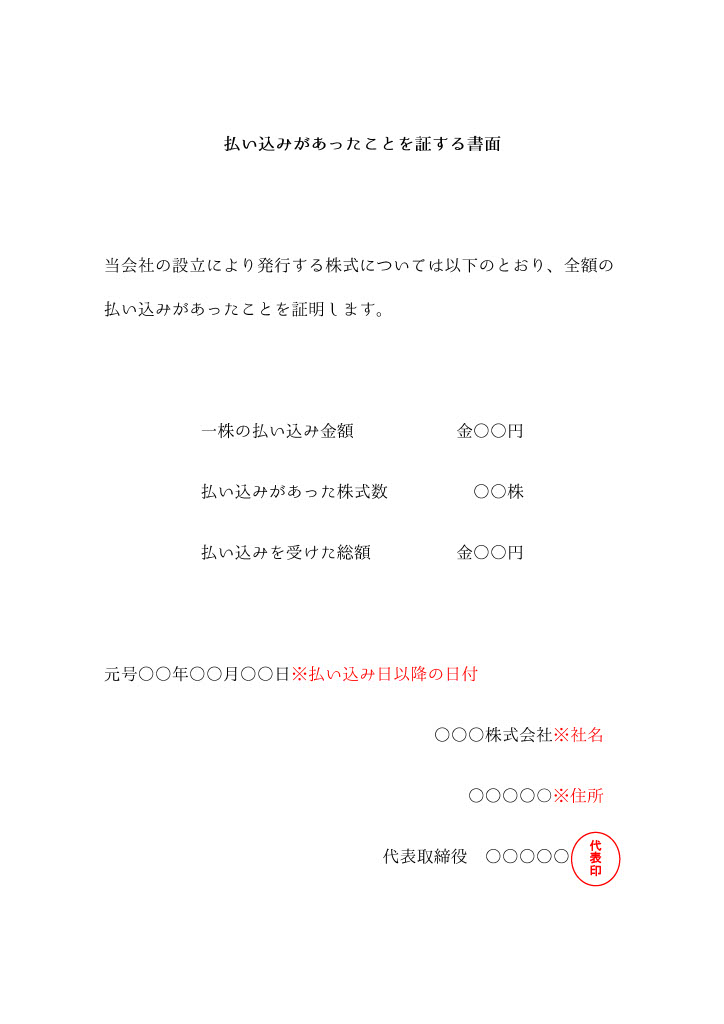

いち:「資本金の払い込みが終わったら、次は“払い込みがあったことを証する書面”を作成します。

これは会社設立の登記に必要な書類の一つです。

決まった国の書式やテンプレートはありませんので、次のような形式で作ると良いでしょう。」

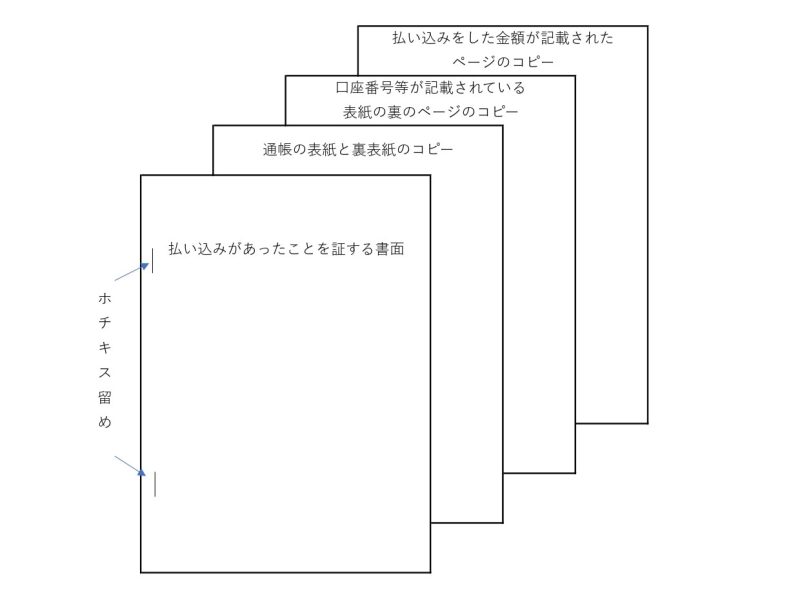

いち:「ただし、これだけでは登記に使える書類としては不十分です。

通帳のコピーを添付して、ひとつの書類にまとめる必要があります。

具体的には、次の4点を準備してください。

また、ネット銀行の通帳レス型口座を利用する場合は、Web明細を印刷して代用しましょう。」

①払い込みがあったことを証する書面

②通帳の表紙と裏表紙のコピー

③口座番号等が記載されている表紙の裏のページのコピー

④払い込みをした金額が記載されたページのコピー

以上4枚を重ね、左側をホチキスで綴じます。

かなえ:「通帳のコピーもセットで登記書類になるんですね。

テンプレートがないと少し不安ですけど、見本があると助かります。」

いち:「そうですよね。テンプレートがあれば、必要事項を当てはめていくだけで完成します。

このような“自由記載の書類”があるせいで、会社設立の手続きが難しく感じられることも多いんです。

でも、今回のサンプルを参考にしてもらえればスムーズに作成できると思いますよ。

さて、次回はいよいよ会社設立においての最後の大仕事になります。

商業登記書類の作成をしましょう!」