発起人と会社設立方法を決める

いち:「今回からは、前回の株式会社設立チャートに則って、会社設立の具体的な手順を説明していきます。」

かなえ:「これからは私の会社が設立するためのお話になるんですね、ワクワクしてきます。」

いち:「まず初めに、“株式会社設立の発起人は誰なのか”と、“発起設立と募集設立のどちらにするのか”この二つを明確にしておきましょう。」

発起人とは

発起人とは、会社の設立を思い立ち、その会社に出資をする人です。

また発起人は複数になるケースもあります

発起設立と募集設立の違い

発起設立とは

発起人の出資のみで会社を設立する場合は発起設立になります。

発起人が複数いる場合でも、発起人が株式を全て引き受けていれば発起設立です。

募集設立とは

発起人が、一部の株式を引き受けて、残りを外部から募集する場合は募集設立になります。

発起設立と募集設立を決めた後にやること

かなえ:「発起人は私一人で他に出資を募るつもりはありませんから…、私のケースは発起設立、ということでいいんでしょうか。」

いち:「はい、かなえさんの場合は、発起設立になります。

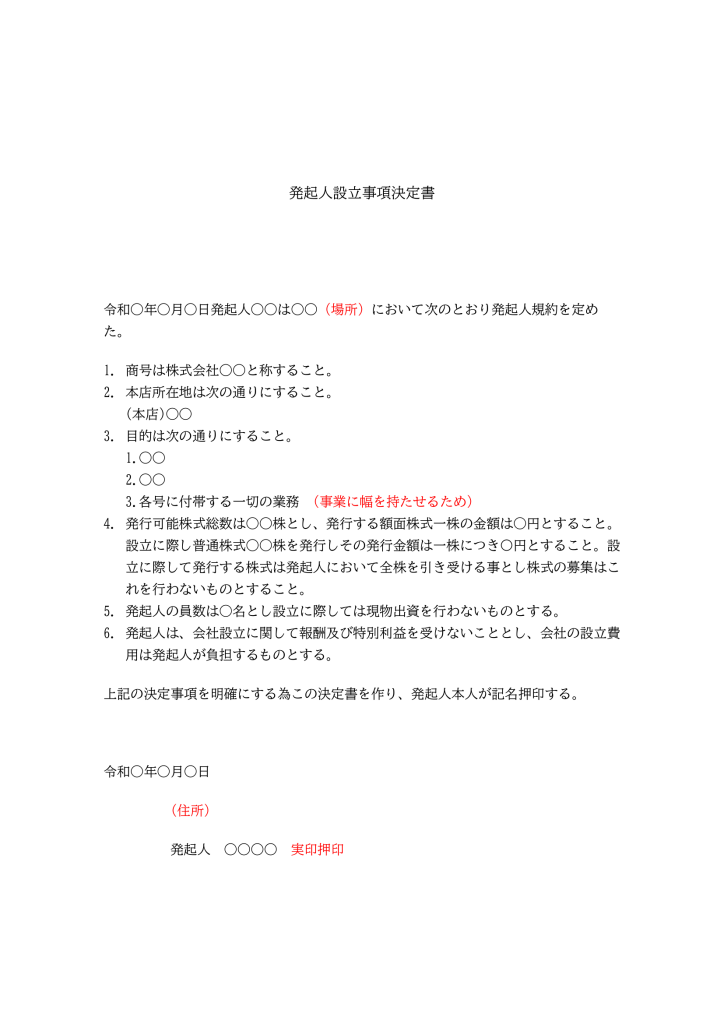

発起人が確定したら、発起設立の場合は、発起人事項決定書を作成します。

発起人事項決定書は、会社設立の登記申請の際に必要になる重要な書類ですので必ず作成しておきましょう!

発起人事項決定書は下記の例のように書きます。

次にお話しする会社の基本事項を決めてからの方がつくりやすいと思いますよ。」

会社の基本事項とは何か?

いち:「“会社の基本事項”というのは、会社の根幹となる決め事のことです。

無ければ、登記申請も、各種届け出も、金融機関の口座の開設もできないとても重要なものなんです。

会社の設立後に変更をするには、手間やコストが掛かりますので、最初にしっかりと決めておきましょう!」

会社の基本事項

1 商号(会社名)

2 会社の住所

3 会社の目的

4 役員

5 資本金の額

6 株式の数

7 事業年度

いち:「このなかで、すでに決めているものはありますか?」

かなえ:「はい、いくつか決めていることがあります。

会社名は、creative/K株式会社。

自宅を改装して一部を会社にする予定なので住所は自宅になります。

事業のメインは、ウェブサイト作成などのウェブデザインです。

役員は、いまのところ自分一人で、資本金は300万円を用意しています。

株式の数と、事業年度は、今まで考えたこともありませんでした。

決めているところもちょっと自信がないので、お話を聞いて改めて考えてみたいです。」

いち:「では確認を兼ねて、順番に説明していきましょう!」

1 商号(会社名)|決め方と注意点

いち:「商号には、法律上の制約がいくつかあります。

| 禁止の内容 | 概要 | 根拠法令など |

|---|---|---|

| 同一商号の登記禁止 | 同一の本店所在地に、同じ商号を登記することはできない。 例:「東京都千代田区1-1-1」に既に「○○株式会社」がある場合、同住所で同名の会社は登記不可。 | 会社法第27条 |

| 誤認を招く商号の禁止 | 他人の会社と誤認されるおそれのある商号を使用してはいけない。 例:有名企業と紛らわしい名称など。 | 会社法第8条第1項 |

| 著名表示冒用の禁止 | 他人の著名な商号・商標を不正に使用してはいけない。 不正競争防止法により、使用差止めや損害賠償の対象となることも。 | 不正競争防止法第2条第1項第1号 |

| 公序良俗に反する商号の禁止 | 社会的秩序や善良な風俗に反する名称は登記できない。 例:「暴力団株式会社」など。 | 登記実務上の取扱い |

| 会社種別の誤用禁止 | 実際の会社形態と異なる商号を用いることはできない。 例:合同会社なのに「株式会社」と名乗るのは不可。 | 会社法第6条 |

| 特殊名称の使用制限 | 「銀行」「保険」「信託」「証券」など、特定の業種に関する用語は、その業を行わない限り使用できない。 | 銀行法・保険業法など各業法 |

かなえ:「creative/K株式会社は大丈夫かな…」

いち:「せっかく考えていたのにとても言いにくいのですが、商号の記号使用には一定のルールがあります。

使える記号は、アンド(&)、ハイフン(ー)、コンマ(.)、アポストロフィ(’)、中点(・)のみで、記号は最初と最後には付けられません。」

かなえ:「/(スラッシュ)がダメなんですね…、かっこいいと思ったのに…残念。」

いち:「“creative/K株式会社”を商号として登録ができなくても、ロゴや看板などに使うことは可能ですよ。

使い分けてみたらどうでしょうか?」

かなえ:「そうなんですか?考えてみます。

商号を決める際には、思い付きではなく、それが使用できるかどうかをあらかじめ調べておく必要があるんですね。」

いち:「明確に違法な商号は、登記の段階で指摘される可能性が高いです。

しかし、商号はたとえ登記ができたとしても、他社の商標権などを侵害すると後から使用を制限される場合があります。

余計なトラブルを生まないためにも、商号は問題なく使える商号なのかをあらかじめ調べておく必要がありますね。

これを商号調査といいます。

商号調査には、一般財団法人民事法務協会の登記情報提供サービスなどが便利なので、命名の際には利用してみたらいかがでしょうか?」

2 会社の住所

いち:「自宅を会社の住所にするのに問題はありません。」

3 会社の目的|書き方とポイント

いち:「会社の目的は、以下の例のように番号を振って箇条書きにする形で記載します。

1.ウェブサイトの企画、デザイン、制作及び運営。

2.インターネットを利用した広告・マーケティング事業

3.各種セミナー、講座、研修の企画及び開催

4.前各号に附帯する一切の事業

記載されていないことは原則事業として行うことができませんので、将来やってみたい事業があれば、すぐにその事業を始める予定がなくても、あらかじめ記載しておいた方がいいです。

たとえば、広告やマーケティング事業を将来やりたい場合は、例のようにインターネットを利用した広告・マーケティング事業と記載。

ウェブサイトの作り方を教えるセミナーを開催するのならば、各種セミナー、講座、研修の企画及び開催などと記載しておきます。

そして、振った番号の最後に前各号に附帯する一切の事業と記載しておけば、列記した目的外の関連事業を行うことができるようになりますので、必ず記載をしておきましょう。」

かなえ:「もし、目的外の事業を行ったら何かしらの罰則があるんですか?」

いち:「罰則はありませんが、目的外の事業を行っていると、融資や補助金の申請時などに支障が出る可能性等の間接的な影響があることがあります。

会社の目的は会社設立後に公表されることになるので、会社の信頼という視点からしてもあまりよいことではないと思います。」

4 役員

いち:「役員が複数になったら変更が必要になりますが、現時点ではかなえさんだけを記入したらいいです。」

5 資本金の額|決め方と注意点

いち:「資本金とは事業の運営資金であり、資本金の額は会社の資金力を示す指標でもあるので、対外的な信用にも繋がります。

2006年に会社法が施行されて、資本金が1円でも株式会社を設立できるようになりましたが、現実的には一円では厳しい面があります。

事業の利益がすぐに出るとは限りませんし、宣伝費などの経費もばかにできません。

それに、一定額の資本金がないと取引をしない会社もあったり、融資の際に資本金の額を査定の要素にする金融機関もあります。

事業にもよりますが、100万円以上の資本金は用意をしたほうがいいでしょう。」

かなえ:「私は300万円を用意しましたが…、これで足りるでしょうか?」

いち:「十分だと思いますが、事業内容にもよるんです。

事業計画を練る際に予算と経費を試算してみたら、自分自身の会社に適した資本金額が算出できるはずです。

ぜひ一度試算をしてみてくださいね。」

かなえ:「確かにそうですね…!はい、あとで試算をしてみます。」

いち:「余談ですが、日本で一番資本金が多いの社は日本郵政で、その額は3,500,000百万円です。

重要なインフラ事業ですから、このくらいが適正金額なのかもしれませんけれど桁違いですよね!」

かなえ:「3兆5,000億円…想像もできません!

事業によって適正な資本金額が違うのがよく分かりますね。」

6 株式の数

いち:「株式の数は資本金から考えます。

計算式はシンプルで、以下のようになります。」

資本金の額=株式の金額×発行株式数

かなえ:「株式の数は資本金が元になっているんですね。

株式の金額を決めるのには何かルールがあるんでしょうか?」

いち:「特にルールはなく、金額は経営者が自由に決められます。

たとえば、資本金が300万円でしたら、1株あたり1000円で3000株の発行、特にこだわりがなければこんな決め方でも問題ありません。」

かなえ:「なるほど。株の金額は大きくても小さくてもいいんですか?

一株300万円にして1株発行とか、一株1円にして30万株発行とか。

その方が簡単で管理がしやすいような気がします。」

いち:「可能ですが、それらはあまりおすすめはできません。

なぜなら、一株300万円では、株式譲渡ができなくなったり、株式併合(2株を1株にする)ができない、という問題があります。

また、1円にしてしまうと株式分割(2つに株を分ける)ができなくなる等の問題が生じるため、経営の柔軟性がなくなるからです。

それに他人からみたら、ちょっと変わった会社との印象を持たれてしまうリスクもあります。」

発行可能株式総数

いち:「株式会社は、状況に応じて発行株式の数を増やして資本金を増額すること(増資)が可能です。

ただし、増資は無制限に行うことができないので、上限を決める必要があります。

これが発行可能株式総数になります。

ちなみに、一般的な増資をする理由は、資金不足、事業拡大のため、経営上の判断などが多いです。」

かなえ:「なぜ増資を無制限に行うことができないんでしょうか?

会社の資金が増えるのはいいことのように思えるんですが。」

いち:「いい質問ですね。

確かに“お金が増える”という意味では、増資は会社にとってプラスに見えます。

でも、増資には“株主の権利が変わる”という大きな影響があるんです。

株式会社では、株を持っている割合=会社の持ち主としての力(議決権や配当の権利)を意味します。

もし、会社が勝手にどんどん新しい株を発行してしまうと、もともと株を持っていた人の持ち分が薄まってしまうんです。

つまり、株主によっては“自分の会社じゃなくなっていく”ようなことが起きるんです。

そこで、最初に発行可能株式総数という上限を定めて、株主全員の合意を得ないまま、会社が勝手に増資を繰り返すことを防いでいるんです。

簡単に言うと、これは株主の権利を守るためのルールなんです。」

かなえ:「なるほど、発行可能株式総数が設けられているのは、株主保護が目的なんですね。」

いち:「はい。株主保護が目的なので、発行可能株式総数を超えて株式を発行するには、株主総会を開催して、通常より重い決定方法である特別決議を経る必要があります。

かなえさんのような株主と取締役が同一人物で、取締役会を設置していない会社であっても、形式的に議事録作成などは作らなければなりませんので、ちょっと面倒でもありますよね。

面倒を避けるためにも、将来の資金調達や、今後株主が増えた場合の“持株比率の調整”に柔軟に対応できるよう、設立時には発行可能株式総数を多めに設定しておくことをおすすめします。」

かなえ:「はい、分かりました。

説明にある、持ち株比率の調整ってどういう意味ですか?」

いち:「たとえば、新しい人に株を渡すと、今までかなえさんが100%決められたことも、その人と話し合って決めなければいけなくなる場合があります。

株を持つ割合(持株比率)が変わると、会社の大事な決定、たとえば役員の選任や定款の変更、会社の合併などに対する発言力や決定権の強さが変わります。

そのため持ち株比率によっては、かなえさんが考えたように物事が進まなくなってしまう可能性がでてきてしまうんです。」

かなえ:「会社にとってとても重要なことなんですね。

株式を新しく発行したり、譲渡したりする際には慎重な判断をしなければならないのが良く分かりました。」

7 事業年度|決め方と税務上のポイント

いち:「“会社の基本事項”の説明の最後は、事業年度です。

事業年度は経営者の任意で定められますので、一年のうち何月から何月までにしても問題ありません。」

かなえ:「事業年度は4月から3月までじゃないといけないんじゃないかと思ってました…

定める上で考慮するべきことはありますか?」

いち:「新規設立法人には、“2事業年度分の消費税が免除される特例措置”がありますので、これを最大限に活用することです。

事業年度の長さや区切り方で、免除期間が短くなることがありますから。」

かなえ:「事業年度を4月から3月に設定したとして…、7月に事業を始めたら3か月分の免除期間が無駄になるということでしょうか?」

いち:「はい、その通りです。

他には、税金の申告は決算月の2か月後が期限ですから、繁忙期が想定できる事業であれば、ぶつからないようにすることも一つの考えですね。」

かなえ:「事業年度を4月1日から3月31日にしている企業が多いような気がしますが、何か理由があるんでしょうか?」

いち:「会社によるでしょうが、事業年度を4月1日から3月31日にしているのはいくつかの合理的な理由があるんだと思います。

たとえば、国の会計年度や多くの他企業と同じで同期しやすいこと、学校と同じなので新卒採用のしやすさなどが考えられます。」

かなえ:「確かにそうですね…、今までで慣れ親しんでもいますし、私も4月スタート3月決算にしようかな。」

発起人の決定・会社の基本事項の決定まとめ

いち:「かなえさんがすでに決めていたことが多かったですし、今回は簡単だったんじゃありませんか?」

かなえ:「考える項目はたくさんありましたけど、一つ一つ理由を聞きながら決めていくと納得できますし、自分の会社がこれからできていくんだ、という気持ちがわいてきて楽しかったです。

会社の目的はあとで変更はできるとのことでしたけど、最初にちゃんと考えておいた方がいいんですよね。」

いち:「はい。会社の目的は、のちに説明する会社のルールブックである定款(ていかん)に記載するものなので、変更の際には手間のかかる定款変更の必要がでてくるんです。

それに最初にしっかり決めておけば、その後の手続きや経営判断にも一貫性が出てきますよ。

この次は定款を作成したいところですが…、その前に会社の印鑑を作成しておいた方がいいでしょう!

次回は、会社の印鑑の説明をします。」